せどりをしていると「キャッシュフロー」や「利益」という言葉をよく聞くと思います。

この「利益」というのは、その月の売り上げに対しての利益なのか、キャッシュフローとしての手残りを利益としているのかは、曖昧なところがあります。

ほとんどの人が「売り上げに対する利益」にばかり意識が向いていると思いますが、本当に重要なのはキャッシュフローとしての手残りがあるかどうかです。

というのもクレジットカードで仕入れをしていると、仕入れ代の支払いは後になってやってくるので、Amazonからの入金のタイミングを考えないと、最悪お金が減ってしまうということになるからです。

本記事では、せどりの必須知識であるせどりのキャッシュフローと資金管理について解説したいと思います。

キャッシュフローと利益について実例で解説

キャッシュフローと利益について実例で解説します。

売り上げに対する利益とは

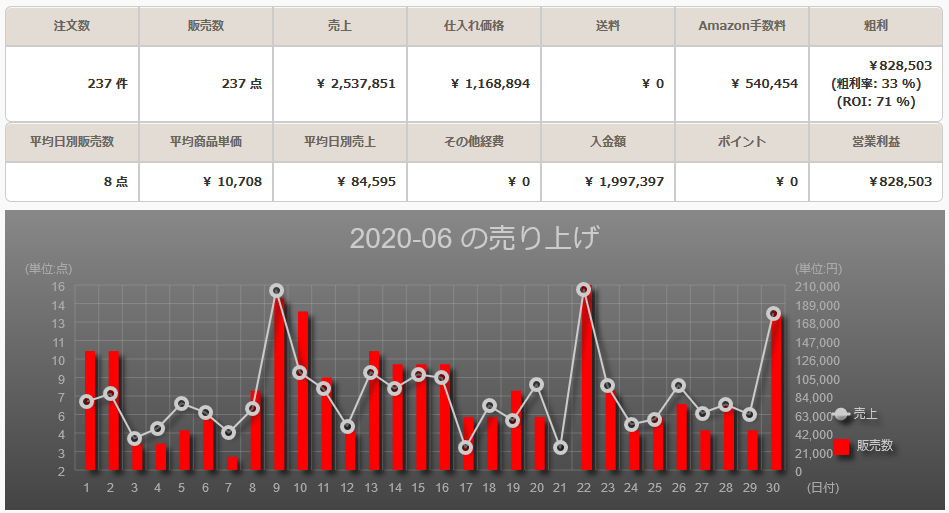

例として私の2020年6月のAmazon実績です。

売り上げが250万円で、利益78万円です。(経費が未入力ですが4万円かかっています)

売り上げに対する利益は、せどりをしていく上で1つの指標ではありますが、この利益だけに意識が向くのはよくありません。

なぜなら、利益が78万円あるからといって手元に78万円残っているわけではないからです。

これは、売り上げに対しての利益が78万円というだけであり、手元に78万円が残ったというわけではありません。

キャッシュフローとしての手残りとは

Amazonせどりをしていて、クレジットカードを使った仕入れをしていれば、売り上げに対する利益と手元に残るお金の額に違いがでます。

ここで意識しなければいけないのがキャッシュフローです。

Amazonせどりにおいてのキャッシュフローは以下のこと。

当月のAmazonからの入金 - 当月のクレジットカードの引き落とし額(先月の仕入れ代+経費)

この結果が、手元に残るお金ですね。

クレジットカードで仕入れをしていると、当月のクレジットカードの支払いは、基本的には「前月の仕入れ代+経費」になりますよね。

そのため「当月の売り上げに対する利益」と「キャッシュフローとしての手残り」に違いが出てくるわけです。

先ほど紹介した売り上げに対する利益は78万円でしたが、実際に手元に残ったお金はいくらなのか、ざっくりですが実際の数字で紹介します。

【2020年6月のキャッシュフロー】

- Amazonからの入金が161万

- クレジットカードの引き落としが95万(5月の仕入れ代90万+経費5万)

手残り:161万 – 95万円 = 66万円

6月に手元に残るお金は66万円になります。ここから生活費や税金を払っていくわけですね。

このように、売り上げに対しての利益は78万円ですが、手元に残るお金は66万円と大きな違いがあります。

クレジットカードを利用した仕入れをしている場合、この違いを意識することが非常に重要になってきます。

重要なのはキャッシュフロー

売り上げに対する利益だけを重視しているとNGな理由を解説します。

仮にですが、5月の仕入れと6月の売り上げが以下の場合を考えてみます。

- 5月はクレジットカードで150万円仕入れたとすると、6月の支払いは150万円。

- 6月のAmazon売り上げが250万円(利益78万円)で、入金が161万円。

「仕入れ金額の引き落とし額」と「Amazonからの入金額」を計算すると、手元に残るお金は11万円ということになります。

Amazon入金額161万円 – クレジットカード支払い150万円 = 11万円

利益78万円に対して、手元に残るお金はたった11万円です。

この数字をみてどう感じるでしょうか?

ちょっと寂しいですよね。稼いだ気にはなれないと思います。仮に専業せどらーだとしたら、生活できるレベルにありません。

さらにですが、5月の仕入れと6月の売り上げが以下の場合を考えてみます。

- 5月はクレジットカードで200万円仕入れたとすると、6月の支払いは200万円。

- 6月のAmazon売り上げが250万円(利益78万円)で、入金が161万円です。

どうなるかは、もうおわかりですよね。

さすがに「利益78万円だ、やったー!」なんて言える状況ではありません。

「仕入れ金額の引き落とし額」と「Amazonからの入金額」を計算すると、、、

Amazon入金額161万円 – クレジットカード支払い200万円 = -39万円

利益は78万円出ているのに、手元からはお金が39万円減っていることになります。

このようなキャッシュフローは最悪な状態です。

この状態が続いて、支払いや返済にあてる現金が無くなると「黒字倒産」ということになってしまいます。

売り上げに対する利益よりも、キャッシュフローを意識しなければいけないことがお分かりいただけると思います。

お金のINとOUTを意識すること

キャッシュフローを考える上で大事なのは、次の2点を把握しておくことです。

- 来月はクレジットカードの引き落としがどのくらいあるか

- そしてAmazonの入金がどのくらいありそうか(入金額は直前までわからないので、ある程度の予測になります)

まずクレジットカードの引き落とし額ですが、これは事前に把握しておくことができます。

例えばですが私の場合、7月は約139万円(6月の仕入れ133万円+経費6万円)の引き落としがあります。

次に把握しておかなければいけないのが、7月のAmazonからの入金がいくらになるか。

そして当月のAmazonからの入金は直前までわからないので、ある程度の予測で判断するしかありません。

私の場合、7月の1回目の入金は約100万円が確定しています。

少なからず、2回目の入金が39万円はないと手元からお金が減ってしまうことになります。

ただし考えなければいけないのが、専業せどらーの場合は生活費や税金を考慮しなければいけないので、プラマイ0でもアウト。

2回目の入金は90万円は欲しいところ。

仮に7月の入金額合計が190万円(100万+90万)の場合、7月の手残りは51万円になります。

90万円の入金が欲しい場合、2回目の決済期間の2週間で120万円くらいの売り上げが必要となってきます。(※決済額への反映タイミングによってズレはでてきますが)

こうしたお金のINとOUTをしっかり把握しておくことが、せどりをしていく上では重要となってきます。

また、1日〜月末までのいわゆる月商は1つの指標ですが、決済サイクルに合わせた売り上げの方が大事なのがわかるかと思います。

【例外】拡大フェーズの場合はキャッシュフローが悪くてもいい

初心者せどらーの場合など、せどりの規模を大きくしていく場合には、キャッシュフローが悪くなってもOKです。

例えば、10万円の仕入れをして、キャッシュフローとして手元に5万円が残る場合、この5万円を次の仕入れ資金に回します。

手元に残る5万円を仕入れ資金に使ってしまうわけですから、手元にお金が残らないのと同じですよね。

しかし、5万円を仕入れ資金に追加したことにより、翌月は15万円の仕入れができます。

仕入れ額が増えたことで、売上も上がり入金が増えて、プラス10万円手元に残るとします。

その10万円をさらに次の仕入れ資金に回す。

これを繰り返していくことで、せどりの規模を拡大していくことができます。

せどりを始めた頃は、手元にお金が残っている気がしないというのは、規模が拡大しているためよくあることです。

ある程度の規模になったら(自分が目標としていた数字)、ここからは仕入額を増やさず、手元にお金を残しながらせどりを展開していけばOKです。

もちろん、すべて次の仕入れに回すのではなく、少しは自分のために使いながら徐々に規模を拡大していくといった感じでもいいでしょう。

ここは個人の考え方によります。

せどりの資金管理の方法

せどりにおける資金管理方法を解説したいと思います。

まずは帳簿をつけること

まず、お金の流れを把握するために帳簿をつけることが重要です。

もし帳簿をつけていない場合は、必ずつけるようにしましょう。

帳簿といっても、いわゆる在庫管理・売上管理表を作成すればOKです。

しかし、あくまで「売上」と「在庫」を管理する表なのでお金の流れ(キャッシュフロー)がわかりません。

なので、別シートで資金管理用のシートをつくる方法がおすすめです。

以下の内容を記載して管理すれば、常に銀行口座の残高を確認しつつ、Amazonの入金、クレジットカードの引き落とし額を確認していくことができます。

- 日付

- 銀行残高

- Amazon入金日

- Amazon入金額

- クレジットカード引き落とし日

- クレジットカード引き落とし額

口座残高がマイナスにならないように運用していけば、キャッシュフローとして赤字になることはありません。

毎月のキャッシュフローや収支管理は、クラウド会計ソフト「マネーフォワード」を使うこともおすすめです。

以下のように毎月のキャッシュフローがグラフ化されるので一目瞭然です。

お金の管理が苦手、キャッシュフロー管理を自動化したいといった方にとっては非常に便利です。

クレジットカードや銀行口座をFreeeと連携すれば、自動で取り込んでくれるからです。

仕入れ資金と生活費は分けて管理する

せどりの資金管理を行う場合、「仕入れ資金」と「生活費」を分けて管理することも重要です。

なので、クレジットカードと銀行口座は、せどり用とプライベート用に分けて作っておきましょう。

せどり用とプライベート用がごっちゃになっていると、以下のようなデメリットがあります。

- 管理が大変

- お金の流れが把握しにくい

- 面倒でいずれ管理しなくなる

せどり用とプライベート用に分けることで、せどりにかかるお金はいくら、プライベートで使ったお金はいくらと把握しやすくなります。

両方ごっちゃになっている人は、この2つに分けるだけでもかなり管理しやすくなるので、ぜひ実践してみてください。

まとめ

せどりの必須知識である「キャッシュフローと資金管理」について実例で解説してきました。

実は私もせどりをはじめて長い間、キャッシュフローについては全く意識していなくて、毎月利益も出ていて在庫も増えているからOKと思っていました。

しかし、どうも手元にお金が残っていないなということが度々ありました。

それは、売り上げに対する利益にばかり意識が向いていて、キャッシュフローを意識していなかったからです。

キャッシュフローを意識していないと、本記事で紹介したように、

- 手元にお金があまり残らない

- 支払いの方が多くて、むしろ資金が減ってしまう

といったことにもなりかねません。

「今月の利益30万円達成!」と言っても、手残りが全然なかったり、むしろマイナスだったらほとんど意味ないですよね。

せどりにおいて「キャッシュフローを意識することは最重要」と言っても過言ではないので、意識していなかった人はぜひ意識してみてください。

健全なキャッシュフローを保つためにも、以下の2点が重要です。

- クレジットカードの引き落としがどのくらいあるか

- Amazonからの入金がどのくらいありそうか

これらを管理できるかできないかで、仕入れ内容にも影響してきますし、せどりは全く違うものになってきます。

キャッシュフローをしっかり管理して「手元にお金が残っているか」を意識してみてください。

コメント

コメント一覧 (2件)

以前、入った塾でも、「キャッシュフローはすごく重要です」って何度も言われたたのに、こちらの記事でおっしゃられているように、最近は売上に対する利益しか考えていませんでした。

今は、まだ、少しづつ仕入れ数を増やしている段階ですが、今後は意識して行こうと思います。

売り上げに対する利益があっても稼いでいるとは言えません。

手元にお金が残って”稼いだ”と言えますからね^_^

キャッシュフローはすごく大事です。